|

|

|

周二(6月20日),三大股指震动分解。到上午收盘,上证指数跌0.18%,报3249.89点;深证成指和创业板指别离涨0.23%和0.35%;沪深两市算计成交额6707.7亿元,全体看来,两市个股跌多涨少。

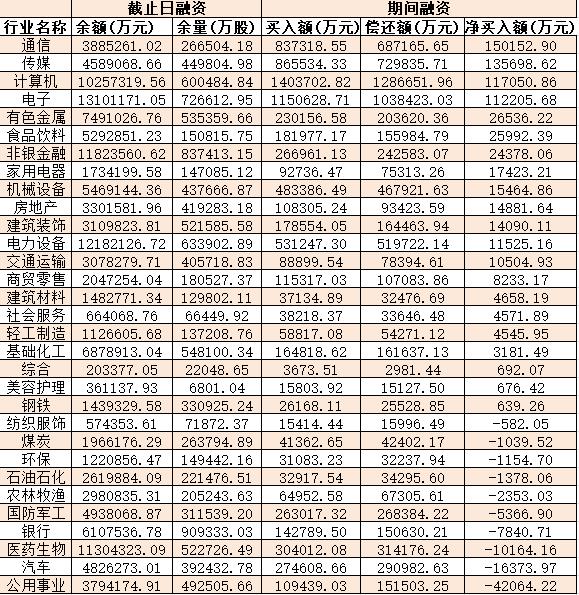

音讯方面,6月20日,人民银行授权全国银行间同业拆借中心发布了新一期借款商场报价利率(LPR)。其间,1年期LPR为3.55%,上月为3.65%;5年期以上LPR为4.2%,上月为4.3%。1年期LPR、5年期以上LPR均较上月下降10个基点。对此,中信证券宏观经济首席剖析师程强表明,5年期以上LPR与居民房贷利率挂钩,5年期以上LPR下调有利于活泼地产出售,促进房地产商场平稳开展。 从资金面来看,6月20日上午,北向资金净买入10.28亿元。别的,到6月19日,沪深京三市的两融余额算计16103.47亿元,较前一买卖日添加67.49亿元。其间,融资余额算计15132.77亿元,较前一买卖日添加61.98亿元,融券余额为968.63亿元,较前一买卖日添加5.51亿元。

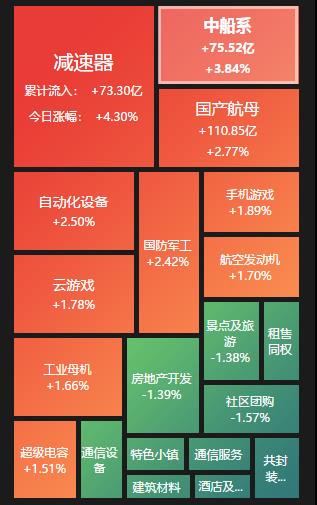

关于后市,业界组织估计,未来一段时间,A股波动上涨的可能性仍较大。 银河证券觉得,A股在阅历5月大幅回调后,降至1月初点位,估值处于前史中低水平,6月上旬已敞开震动上行行情,从内外部出资环境边沿改变剖析,结合方针面不断发力,预判未来一段时间,波动上涨的可能性仍较大。但向上行情需调查国内宏观经济修正状况、方针面催化、A股商场上市公司成绩修正状况,以及资金面的体现。主张注重以下“2+1”主线)国产科技代替立异:计算机、电子、通讯、软件服务、数字化的经济等科创范畴。(2)“中特估”主题:动力、基建、房地产工业链等;(3)辅佐线条消费:餐饮、医药生物、酒店、旅行、走运、新动力消费等。 华西证券表明,当时A股估值坐落前史中位数邻近,股权危险溢价坐落近三年均值+1倍标准差邻近,商场装备性价比仍较高。在流动性宽松环境下,增量方针的落地有望推进商场危险偏好持续上升,驱动A股震动上行。职业装备上,聚集“稳添加”主线.获益于稳添加、促消费方针落地的食饮、家电、轿车等板块存估值修正的时机;2.注重获益于工业催化和方针支撑的AI+主题时机;3.注重优质国企在要害范畴的整合时机。 国海证券剖析以为,三季度随同方针窗口期以及中报季的到来,相较于一季度的预期买卖与二季度的基本面买卖来说,三季度则是预期与基本面皆能轻松完成验证的时期,商场风格在这一时期也愈加均衡,依据2011年2022年商场体现,A股三季度大小盘风格体现均衡,职业风格上生长占优概率较高。 热门方面,到6月20日上午收盘,减速器、中船系等板块涨幅居前。别的,共封装光学、酒店及餐饮等板块跌幅居前。

详细看,到6月20日上午收盘,减速器板块涨幅居首,达4.30%,资金净流入达73.30亿元。其间,埃夫特-U、通力科技、绿的谐波、奥联电子、秦川机床、南边精工、新时达等概念股涨幅均超10%。

减速器又被称为减速机,是一种动力传达组织,运用齿轮速度转换器,将马达的回转数减速至所需,添加扭矩,在原动机和作业机之间起到匹配转速和传递扭矩的效果。 对此,中信证券剖析以为,利好方针推进工业资源整合,推进人形机器人技能迭代晋级,处理痛点问题,加快商业化运用的到来。机器人现在尚处于开展初期,减速器等要害硬件范畴有望获益于方针注重而持续晋级。 组织:短期可等待更多利好方针出台 结构性出资时机较多 A股接连三天成交超万亿元 !受访组织:中短期多头有望占有优势 两市成交接连两日破万亿元,创业板指涨超3% !组织:A股正面对方... A股成交额再上1万亿元!有达观组织称反弹行情指日可下 A股三大指数收阳成交额超9000亿元,计算机板块活泼飙涨逾3%,有... 1月16日上市公司重要公告集锦:小巧轮胎2023年净利同比预增362%至451% 外资银行2024年最新研判:中国经济稳步上升或为亚洲及全球经济稳步的添加注入动力 12月份CPI、PPI最新数据出炉!引人注重的猪肉价格同比下降了26.1% 多行动落地 管理电视操作杂乱和“套娃”收费[概况]

证券日报网所载文章、数据仅供参考,运用前务请仔细阅读法令声明,危险自傲。 |

|

|

相关新闻

推荐产品

|